仮想通貨取引で年をまたいで利益確定したら税金はどうなるの? 悩む人

悩む人

ぶっちゃけ仮想通貨の税金はフクザツなのでよくわかりません

損したりペナルティを受けるのが不安なので教えてほしいです!

上記のような質問に答えます。

sonoko

sonoko

この記事の内容

本記事では仮想通貨取引の「年をまたいで利益確定した場合の税金」についてマルっと解説。具体例も交えているので初心者でもサクッと読めるかと。

恐ろしいことに利確や納税のタイミングは「知らないと損する」ことがフツーにあります。

本記事を1分読むだけでも、あなたの「○○万円の資産」が損せずに済みます。

結論は以下の通り。

- 仮想通貨で年をまたいで利益確定した場合でも、

- 確定申告はその年ごとに20万円以上の利益が発生したときで、

- 仮想通貨の損益計算はサクッと「計算ツール」を使えばOK

実際に納税のタイミングややり方そのものすぐに理解ていただけると思いますが、確定申告をするための損益計算は非常にフクザツな作業。

損益計算は時間がいくらあっても足りない!

ツールでできる計算を自力で行い膨大な時間をかけるのは損失以外の何ものでもありません。大切なのは確定申告の基本的な考え方をおさえること。損益計算の方法をイチイチ暗記する必要はありません。

なので、フクザツな計算は仮想通貨の損益計算ソフトをサクッと利用しましょう。

仮想通貨の損益計算ソフト:おすすめ2つ

- CRYPTACT(クリプタクト)年間取引件数50件まで無料

- Gtax (ジータックス)年間取引件数100件まで無料

上記のツールは個人向け無料プランが用意されています。

![]()

- 基本はウォレットアドレスを入力するだけ

- 確定申告に必要な損益計算を一瞬で自動化

- 税金計算で悩む時間を秒で解決しましょう

ただし、無料ツールを使う場合でも仮想通貨の税金にかんする知識必要最低限おさえておくのがベスト。場合によっては住民税の申告をしなくてもいいケースもあるので要チェックですね。

sonoko

仮想通貨で年をまたいで利益確定した税金計算の注意点

年をまたいで利益確定した税金計算の注意点

- 注意点①:仮想通貨の損失は翌年以降にくり越しNG

- 注意点②:仮想通貨の経費は翌年以降も引き継ぎOK

- 注意点③:仮想通貨の利益確定されるタイミング

そもそも、税金の算定は「1月1日〜12月31日」がひとつの区切り。

なので、年末(12月31まで)に利益確定するかどうかで納税の金額が変わります。ここでは年をまたいで利益確定した場合の税金について解説します。

sonoko注意点を知ってるか知らないかで納税金額が変わります。損しないためにも知識を入れておきましょう!

注意点①:仮想通貨の損失は翌年以降にくり越しNG

現行の税金制度では仮想通貨取引で発生した損失は翌年以降にくり越しNGです。

具体的なケースで見てみましょう。

仮想通貨の「損失」をくり越しできないパターン

・2020年01月01日:1BTC(400万円)購入

・2020年12月31日:1BTC(390万円)売却

→ 10万円の損失として計上

【2021年分】

・2021年01月01日:1BTC(380万円)購入

・2021年12月31日:1BTC(430万円)売却

→ 50万円の利益として計上

この場合、【2021年分】の課税対象金額(50万円)を少なくするために【2020年分】の損失(10万円)を【2021年分】の利益50万円と相殺して(差し引いて)、課税対象金額を50万円から40万円にして税金を安くする…!

ということが出来ません!

これが「年をまたいで利益確定」したときの損益計算の注意点ですね。

sonoko

仮想通貨の「利益」と「損失」が相殺可能なパターン

【2020年分】

・2020年01月01日:1BTC(400万円)購入

・2020年12月31日:1BTC(390万円)売却

→ BTC10万円分の損失として計上

・2020年01月01日:1ETH(20万円)購入

・2020年12月31日:1ETH(40万円)売却

→ ETH20万円の利益として計上

この場合、仮想通貨の種類は違ってもBTCとETHは【2020年分】の同じ年に購入しているのでBTCの損失(10万円)とETHの利益(20万円)は相殺できるので、課税対象金額を20万円から10万円にして税金を安くする…!

ということが出来ます!

年をまたぐか、同じ年なのか‥。タイミングひとつで納税金額が変わります!sonoko

注意点②:仮想通貨の経費は翌年以降も引き継ぎOK

仮想通貨取引にかかった経費は翌年以降も引き継ぎOKです。

仮想通貨取引の必要経費に該当する項目はけっこうあります。損しないためにもチェックしておきましょう。

仮想通貨取引の軽費

- 仮想通貨を取得するのに要した費用

- 仮想通貨にかんする書籍や情報商材

- 仮想通貨のセミナー参加費や交通費

- パソコンやスマホ本体の購入費用

- ネット回線にかかる費用

ポイントは仮想通貨に関する経費は「年をまたいで引き継ぎ可能」という点。経費として引継ぎできるパターンを見てみましょう。

仮想通貨の「軽費」が引き継ぎできる具体例

【2020年分】

・2020年01月01日:仮想通貨Xの第1回セミナー参加費(1万円)

・2020年06月01日:仮想通貨Xの情報商材Vol.1の購入費用(3万円)

・2020年12月01日:仮想通貨Xを1万円分購入(時価:1X=10万円の価値 )

→ 4万円の経費+10万円の資産(含み益)として計上(言わば4万円分の赤字)

仮に2021年12月01日に仮想通貨Xの価格が2.5倍に爆上がりしたとして…

【2021年分】

・2021年01月01日:仮想通貨Xの第2回セミナー参加費(1万円)

・2021年06月01日:仮想通貨Xの情報商材Vol.2の購入費用(3万円)

・2021年12月01日:仮想通貨Xを1X売却(時価:1X=25万円 に上昇)

→ 4万円の経費+25万円分の資産(利益確定)として計上(言わば21万円分の黒字)

となると、【2021年分】の税金については21万円の所得が発生しているので確定申告が必要と思いきや…

【2020年分】に発生した4万円分の赤字経費は【2021年分】に引き継げるので、【2021年分】の課税対象金額は17万円(21万−4万)となり税金が安くなりますね。

sonoko「経費」に応じて納税額も大きく変動するので「手取り」が増えます。

過去の取引データは大切に保管しておきましょう!

注意点③:仮想通貨の利益確定されるタイミング

仮想通貨取引の利益確定のタイミングは「銀行口座に入金されて初めて課税される」と思われがちですが、それは誤りです。

仮想通貨が利益確定される代表的なタイミングは下記の通り。

仮装通貨で損益が発生するタイミング

- 仮想通貨を売ったとき

- 仮想通貨で買い物をしたとき

- マイニング報酬がもらえたとき

- 他の仮想通貨銘柄と交換したとき

ここではそれぞれのタイミングの具体例は深掘りしませんが、要するに仮想通貨の利益は利益確定した時点が課税対象のタイミングです。

保有中の仮装通貨の時価が上がったときは?

- 保有通貨の時価が上がって「含み益」が発生した場合、その通貨を売却せず保有している限りは利益は発生しません。

- 仮想通貨の「含み益」中では課税対象にならないので確定申告は不要です。

以上、仮想通貨で年をまたいで利益確定した税金計算の注意点でした。知識としておさえておきましょう。sonoko

仮想通貨の税金は損益確定のタイミングで異なる

仮想通貨の税金における算定は損益確定のタイミングが重要。

ザックリ言うと下記4つのタイミング。

仮想通貨の税金は損益確定のタイミング

「年をまたぐ」or「年をまたがない」で納税額は大きく変わります。

なので、必要最低限の知識として理解を深めておきましょう。

タイミング①:仮想通貨を保有し年をまたいで利益確定したとき

結論から言うと、利益確定をしたタイミングに損益計算が必要で、「含み益」に税金はかかりません。

つまり、ある年に仮想通貨を購入してその通貨の価格が上昇して「含み益」が発生しても保有したままでは税金はかかりません。

たとえば、下記のパターン。

タイミング①:仮想通貨を保有し年をまたいで利益確定したとき

【2020年】1BTC:400万円

・2020年01月01日:1BTCを購入

→ 損益なし

【2021年】1BTC:450万円

・2021年01月31日〜12月31日は保有のみ

→ 50万円の含み益

【2022年】1BTC:450万円

・2022年01月01日:1BTCを売却

→ 50万円の利益として計上

上記の場合、【2022年】に50万円の利益確定をしているので【2022年】に確定申告が必要。【2021年】は50万円の「含み益」なので確定申告は不要。

あくまでも利益確定をしたタイミングに損益計算が必要です。

利確するタイミングが1日ずれる(12月31日から1月1日にずれる)だけで、その年の利益が大きく変わる

節税テクニックとしてぜひ覚えておきましょう!sonoko

タイミング②:仮想通貨の利益が複数年にわたって発生したとき

仮想通貨の利益が複数年にわたって発生した場合、それぞれの年に損益計算をして確定申告をする必要があります。

たとえば、下記のパターン。

タイミング②:仮想通貨の利益が複数年にわたって発生したとき

【2020年】1BTC:400万円

・2020年01月01日:1BTCを購入

・2020年06月01日:0.5BTCを売却

→ 0.5BTC保有+200万円の利益

【2021年】1BTC:450万円(価格上昇)

・2021年01月01日:0.25BTCを売却

→ 0.25BTC保有+112万5千円の利益

【2022年】1BTC:450万円(価格変わらず)

・2022年01月01日:0.05BTCを売却

→ 0.2BTC保有+22万5千円の利益

という感じで毎年利益が発生しているので、その都度(毎年)確定申告の必要です。

最初に購入した1BTC(400万円分)も利益確定するたびに1年区切りで課税対象額が変わります。

特に仮想通貨は日本円やドルなどの法定通貨よりも価格変動が激しいので利益確定で発生する金額も把握しておきましょう。

sonoko年間に数件程度の取引ならラクですが数が増えるとミスも増えやすくなります。

帳簿記録があれば計算の手間が省けますが、ぶっちゃけコスパ良くないです。

素早く正確にデータを取るなら「計算ツール」をサクッと利用しましょう。

仮想通貨の損益計算ソフト:おすすめ2つ

- CRYPTACT(クリプタクト)年間取引件数50件まで無料

- Gtax (ジータックス)年間取引件数100件まで無料

上記のツールは個人向け無料プランが用意されています。

![]()

- 基本はウォレットアドレスを入力するだけ

- 確定申告に必要な損益計算を一瞬で自動化

- 税金計算で悩む時間を秒で解決しましょう

sonokoただ、無料ツールを使う場合でも仮想通貨の税金にかんする知識必要最低限おさえておくのがベスト。

場合によっては住民税の申告をしなくてもいいケースもあるので要チェックですね。

タイミング③:仮想通貨を保有し年をまたいで損失が確定(損切り)したとき

仮想通貨を保有したまま年をまたいで損切りを行った場合、損失が確定した年の損益計算を行います。

たとえば、下記のパターン。

タイミング③:仮想通貨を保有し年をまたいで損失が確定(損切り)したとき

【2020年】1BTC:400万円

・2020年01月01日:1BTCを購入

【2021年】1BTC:390万円

・2021年01月01日〜2021年12月31日の期間は保有

→ 2021年は、−10万円の「含み損」

【2022年】1BTC:370万円

・2022年12月31日:1BTCを売却

→ 2022年は、−30万円の「損失」

という感じ。

年末に損切りをしてその年の所得が20万円以内なら非課税にできる場合もあるので思い切って損失を確定するのもひとつの選択肢。sonoko

あるいは、一部だけを損切りすることもその年の損失幅を調整するテクニックになりますね。

タイミング④:仮想通貨の利益が発生した年や損失が発生した年があるとき

「儲けた年」と「損した年」がある場合、それぞれの年に損益計算をして確定申告をする必要があります。

たとえば、下記のケース。

タイミング④:仮想通貨の「利益が発生した年」や「損失が発生した年」があるとき

【2020年】

・2020年01月01日:1BTCを購入(1BTC:400万円)

・2020年12月31日:1BTCを売却(1BTC:430万円)

→ 30万円の利益が確定したので、2020年の確定申告では30万円が課税対象になります。

【2021年】

・2021年01月01日:1BTCを購入(1BTC:425万円)

・2021年12月31日:1BTCを売却(1BTC:420万円)

→ 5万円の損益が確定したので、2021年の確定申告は不要です。

【2022年】

・2022年01月01日:1BTCを購入(1BTC:370万円)

・2021年12月31日:1BTCを売却(1BTC:389万円)

→ 19万円の利益が確定しましたが、2022年の確定申告は不要です(20万円以内なので)。

という感じ。

もちろん上記パターンはかなり分かりやすくするために取引を簡略化しています。

実際は1年間の間に複数回の取引を行ったり、他の仮想通貨と交換するなど損益計算はもっとフクザツになるでしょう。

利益確定した次の年に損失発生すると、税金の負担がかなり大きくなることも…。いずれにしても、税金は1年単位で算出されるという基本ルールを忘れなければOK。

また、BTCにかぎらず仮想通貨はもっと数字を刻んで取引するのが一般的sonoko

「1BTC:400万円」の時価なら、0.01BTC(4万円分)のみを売却して利益確定するようなケースなど

仮想通貨の確定申告における悲惨な事例

仮想通貨(BTCやETH)は法定通貨(日本円やドル)に換金しなくても、他の仮想通貨同士と交換(BTC⇄ETH)するだけで税金が発生します。

2018年に起こった「仮想通貨ブーム」の時期は「仮想通貨の交換で税金が発生する」という税金制度が周知されていませんでした。

そのため、一時的に「莫大な資産」を手に入れた人(通称、億り人)が、その後の「莫大な納税負担」により破産する悲惨なケースも(悲惨なケースはコチラ)。

利益確定したお金で豪遊して仮想通貨の時価が暴落すると莫大な税金を納める場合もあります‥!sonoko

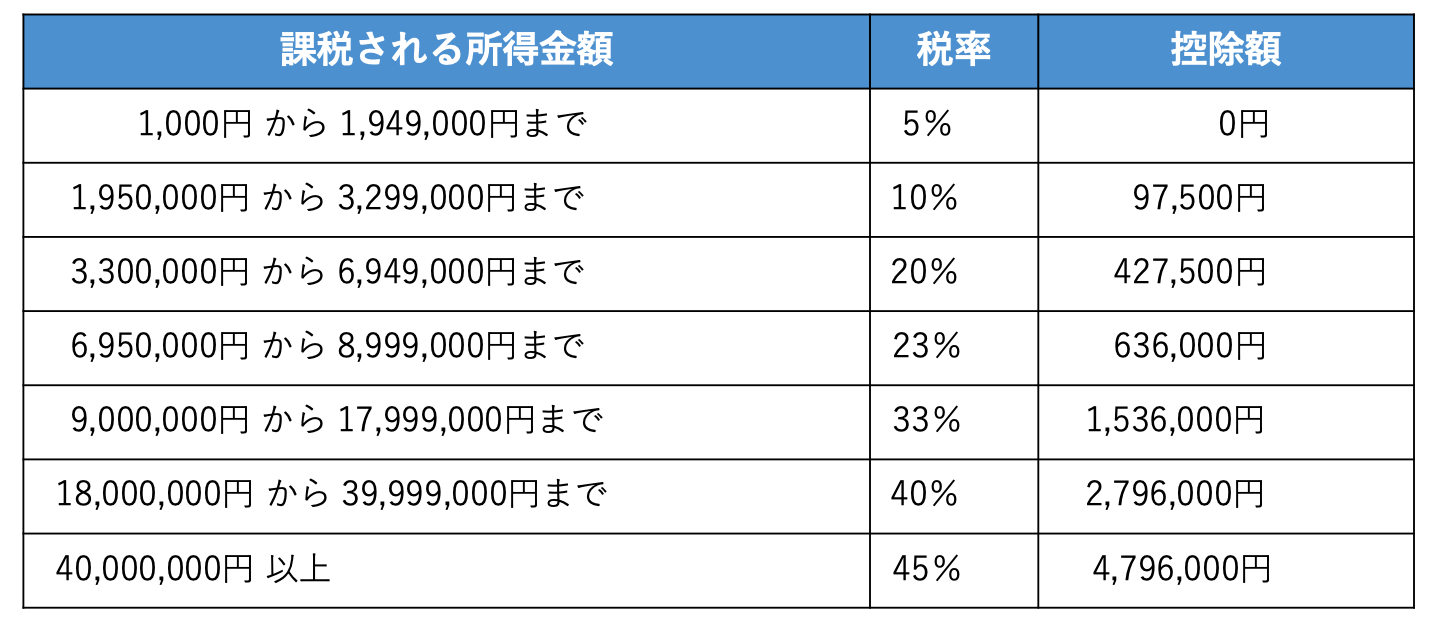

上記税率をふまえ「年収500万円の会社員Aさん」の仮想通貨投資の行動パターン2つを検証します。また、番外パターンとして「株式投資」で利益確定した場合もご紹介します。

年収500万円の会社員Aさんの利益確定方法

- パターン①:仮想通貨の儲けを利益確定

- パターン②:仮想通貨の儲けを利益確定+浪費

- 番外パターン:株式投資の儲けを利益確定

そもそも年収500万円の会社員Aさんが仮想通貨投資で3500万円の利益を得た場合の税率は45%。sonoko

仮想通貨で儲けを出した会社員Aさんを2つのパターンでみてみましょう。

パターン①:仮想通貨の儲けを利益確定

- 手元に残るお金:2200万円

※年収:4000万円(給与500万円+仮想通貨利益3500万円)

※税金:−1800万円(雑所得税率は年収の45%)

上記パターンの場合、税金で1800万円を引かれても2200万円が残ります。

では、仮に会社員Aさんが仮想通貨で得た3500万円の利益を高級車の購入や海外旅行の豪遊で一気に使ってしまったらどうなるか…。sonoko

パターン②:仮想通貨の儲けを利益確定+浪費

- 手元に残るお金:−1300万円の借金

※年収:4000万円(給与500万円+仮想通貨利益3500万円)

※浪費:−3500万円(高級車や海外旅行の豪遊⁉︎)

※税金:−1800万円(雑所得税率は年収の45%)

上記パターンの場合、計算上は年収の500万円分は手元に残りますが、1800万円の納税義務が発生するので…1300万円の借金状態に陥ります。

このパターン②が「億り人」で破産した人のロジック。

ちなみに、この利益3500万円が「株式投資」利益の場合、納税額は約800万円になります(税率20.315%)。sonoko

参考までに「株式投資」で儲けを出した場合のパターンもみてみましょう。

番外パターン:株式投資の儲けを利益確定

- 手元に残るお金:3200万円

※年収:4000万円(給与500万円+株式投資利益3500万円)

※税金:−800万円(譲渡益課税:20.315%の税率)

つまり、同じ年収でも利益の内訳が「仮想通貨」か「株式投資」かのちがいで手元に残るお金が約1000万円分も変わります。

ぶっちゃけ、仮想通貨は破産などのニュースで危険なイメージを助長します。

とはいえ、正しい知識を身につけていれば破産しません。

実際、数千万単位〜億単位で仮想通貨取引を行った人が年収の何倍にもおよぶ納税を命じられた事例も。sonoko

とにかく、無駄に恐れないで正しい知識をつけましょう

仮想通貨の節税対策

ここからは具体的な節税ポイントを解説していくのでぜひ参考にしてください。

仮想通貨の節税対策

税金算定は原則として1年単位で行われます。

sonoko年内に節税対策を取れるかどうかで納めるべき税額は大きく変わります。

対策①:「含み損」が出ている仮想通貨を計上して「利益」と相殺する

仮想通貨の税金は同一年内であれば「利益」と「損失」の相殺が可能でしたよね。

なので「損失」が発生した仮想通貨を計上すれば「利益」を減らして納税額がおさえられます。

もちろん「含み損」のある仮想通貨(アルトコインなど)も将来性を見込んでいる場合はガチホ(長期保有)する価値はあるでしょう。

「損失」を出すのを渋って「塩漬け」している仮想通貨であれば、利益と相殺するために売却する(損切り)のも節税対策として効果的でしょう。sonoko

対策②:海外FX取引で発生した「損失」で「利益」と相殺する

税制上、仮想通貨で得た利益は「雑所得」になります。

雑所得同士であれば「利益」と「損失」の相殺が認められています。

金融庁の登録がない海外FXで生じた損失も雑所得に計上されます。sonoko

仮想通貨取引による利益との相殺が可能ですね。

対策③:仮想通貨の「必要経費」を差し引いて「利益」を減らす

利益(課税対象額)から仮想通貨に関する必要経費を差し引くことで税金を減らせます。

必要経費に該当する項目は下記の通り。

仮想通貨取引の軽費

- 仮想通貨を取得するのに要した費用

- 仮想通貨にかんする書籍や情報商材

- 仮想通貨のセミナー参加費や交通費

- パソコンやスマホ本体の購入費用

- ネット回線にかかる費用

取得経費や取引手数料はもちろん、セミナーの受講費や通信費なども経費の対象になります。ただし、あまりにも関連性が低ければ利益との相殺が不適切だと判断されるので要注意。

判断が難しければ税理士などの専門家にアドバイスを求めましょう!sonoko

対策④:「ふるさと納税」を利用して所得から差し引く

仮想通貨取引による利益は「所得税」の対象です。

つまり「ふるさと納税」なども所得税控除も節税対策として有効な手段といえます。

sonoko節税方法は仮想通貨に直接関連していなくても問題ありません。

「所得税の節税」という大きな枠で捉えると幅広い節税が可能になるでしょう。

よくある質問

最後に仮想通貨に関する税金や確定申告についてよくある質問と回答を紹介します。

よくある質問

最低限の知識として覚えておきましょう。sonoko

質問①:仮想通貨の取得価額の計算方法は?

質問:仮想通貨の取得額の計算方法は?

回答:仮想通貨の取得価額は支払対価に手数料などの付随費用を加えた額になります

メモ

取得価額(しゅとくかがく)とは対象資産の取得に要した費用のこと。固定資産は購入して取得するだけでなく自家建設や資産同士の交換などさまざま。

たとえば、国内の仮想通貨取引所で10万円分のビットコインを購入し、手数料として1万円を支払った場合、取得価額は10+1=11万円とするのが正しい計算方法。

取得価額は税金を算定するうえで、利益から差し引くことができる大切な数字。sonoko

過去の取引データは付随費用も含めて記録しておくようにしましょう!

質問②:仮想通貨の分裂(分岐)で仮想通貨を取得した場合の対処法は?

質問:仮想通貨の分裂(分岐)で仮想通貨を取得した場合の対処法は?

回答:結論、仮想通貨の分裂(分岐)によって生じた通貨を取得しても課税対象となる所得は発生しません。

メモ

仮想通貨の分裂(分岐):仮想通貨の土台となるブロックチェーンの仕様変更で「従来の通貨」と「新しい通貨」の2つに分かれること。分裂の具体例としては「ビットコイン(BTC)」から「ビットコインキャッシュ(BCH)」が誕生したのが有名。

分裂した瞬間、新たに誕生した通貨に市場価値はないと考えられるから。ただし、売却した際には取得価額「0円」として所得が発生する点には注意しておきましょう。

質問③:仮想通貨の利益は税金を払わなくてもバレない?

質問:仮想通貨の利益は税金を払わなくてもバレない?

回答:バレる&ペナルティが付く

仮想通貨の利益が年間20万円以上が発生したにもかかわらず、確定申告をしないで納税義務を免れようとする行動はNGです。

納税していないことが判明した場合、ペナルティとして「加算税」や「延滞税」などの罰則を受ける可能性があります。

支出を減らすためのウソがさらなる支出を招きます…。sonoko

無申告にともなうペナルティを考えるとデメリットの方が大きいので、確定申告は必ず行いましょう。

質問④:仮想通貨の確定申告で認められる必要経費は?

質問:仮想通貨の確定申告で認められる必要経費は?

回答:たとえば下記の通り

仮想通貨取引の必要経費に該当する項目はけっこうあります。

損しないためにもチェックしておきましょう。

仮想通貨取引の軽費

- 仮想通貨を取得するのに要した費用

- 仮想通貨にかんする書籍や情報商材

- 仮想通貨のセミナー参加費や交通費

- パソコンやスマホ本体の購入費用

- ネット回線にかかる費用

などが必要経費に該当します。

また、家事と業務の両方に関連する費用についても明確に区分できる場合は必要経費としてカウント可能。

ただし、取引を行うために必要な支出であると証明できることが前提となります。sonoko

個人では線引きがむずかしいケースもあるので、迷ったら税務署の担当者など専門家に確認を取りましょう。

まとめ

本記事では仮想通貨取引の「年をまたいで利益確定した場合の税金」についてマルっと紹介しました。

記事の内容をおさらいすると下記の通り。

この記事の内容

恐ろしいことに利確や納税のタイミングは「知らないと損する」ことがフツーにあります。

本記事の結論をザックリ言うと以下の通り。

- 仮想通貨で年をまたいで利益確定した場合でも、

- 確定申告はその年ごとに20万円以上の利益が発生したときで、

- 仮想通貨の損益計算はサクッと「計算ツール」を使えばOK

実際に納税のタイミングややり方そのものすぐに理解ていただけると思いますが、確定申告をするための損益計算は非常にフクザツな作業。

損益計算は時間がいくらあっても足りない!

ツールでできる計算を自力で行い膨大な時間をかけるのは損失以外の何ものでもありません。大切なのは確定申告の基本的な考え方をおさえること。損益計算の方法をイチイチ暗記する必要はありません。

なので、フクザツな計算は仮想通貨の損益計算ソフトをサクッと利用しましょう。

仮想通貨の損益計算ソフト:おすすめ2つ

- CRYPTACT(クリプタクト)年間取引件数50件まで無料

- Gtax (ジータックス)年間取引件数100件まで無料

上記のツールは個人向け無料プランが用意されています。

![]()

- 基本はウォレットアドレスを入力するだけ

- 確定申告に必要な損益計算を一瞬で自動化

- 税金計算で悩む時間を秒で解決しましょう

ただ、無料ツールを使う場合でも仮想通貨の税金にかんする知識必要最低限おさえておくのがベスト

場合によっては住民税の申告をしなくてもいいケースもあるので要チェックですね。

ちなみに、仮想通貨の住民税にかんする内容は下記記事にてくわしく解説しているのでぜひご覧ください。5分程度、記事にサクッと目を通すだけでも納税金額が数十万変わることも…。

sonoko以上、仮想通貨取引の「年をまたいで利益確定した場合の税金」について解説しました。

最後までブログを読んでいただきありがとうございました。