仮想通貨の税金ってどれくらいかかる?

悩む人

悩む人「雑所得」って税率ヤバいの?

初心者にも分かるように教えてほしい!

上記のような質問に答えます。

気になるところをタップ(クリック)すると一瞬で移動します

記事の信頼性

- 仮想通貨ブロガー|webライター|FP2級

- 介護支援専門員|理学療法士

- 医療従事者として働きながら2021年よりブログ運営。医療・金融特化ライターとしても活動中。

- 投資歴:インデックファンド投資(4年)ビットコイン投資(2年)NFT保有(30点以上)

命を見つめる医療・介護の現場で働きながら仮想通貨やNFTなど次世代の金融知識を通して「会社員の新しい稼ぎ方と生き方」を発信中。アラフォー初心者でも理解できるように丁寧に解説しています!

結論から言うと、仮想通貨投資の利益にかかる税率は最大55%です。

たとえば、仮想通貨投資で4,000万円稼いだ場合、約半分の2,000万円を納税する必要があります。

仮想通貨は大きな利益が一瞬で得られる場合もありますが、税金の知識が乏しいために、税金が支払えずに破産するケースもあります。

仮想通貨の損益計算は複雑ですが基本的な考え方を理解して、あとは計算ツールを使えばOKです。

仮想通貨の損益計算は自動計算ツール【CRYPTACT(クリプタクト)】がおすすめ。複雑な損益計算から解放されて正確かつ迅速に処理できます。

業界No.1の利用者数と対応通貨数。ウォレットアドレスを入力するだけで、NFTやDeFi取引も自動識別してくれます。

\ 平均10秒で自動損益計算/

本記事では、初心者が知っておくべき税金の基本と具体的な計算方法をご紹介します。

ちなみに、仮想通貨をまだ持ってない人は下記記事をどうぞ。

税金の未払いは「知らなかった…」は通用しないので要注意です。それでは行ってみましょう。

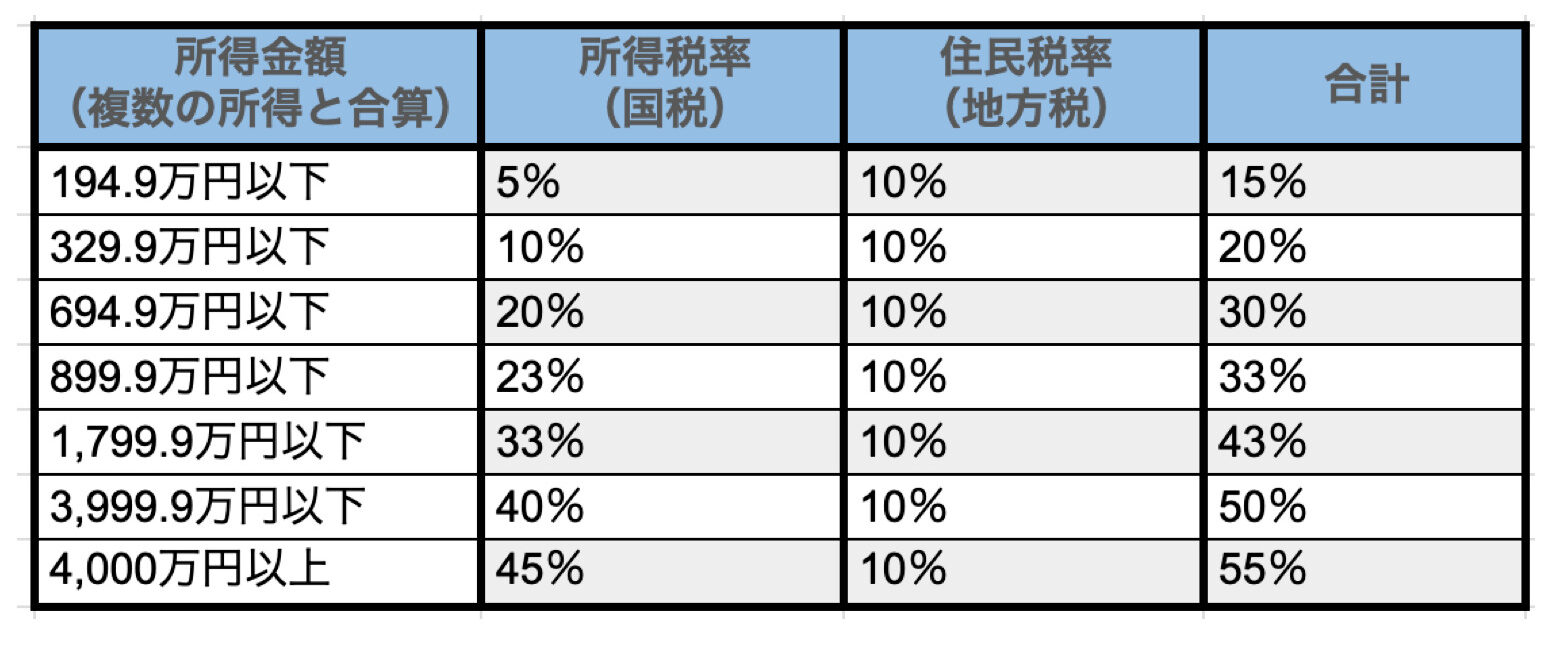

仮想通貨で稼いだ所得にかかる税率は最大55%

仮想通貨投資の利益にかかる税率は最大55%です。

確定申告の納税額は上記の税率(超過累進税率)で決まります。

超過累進税率(ちょうかるいしんぜいりつ)

所得金額に比例して税率も高くなる仕組みで、総合課税は超過累進税率で納税額が決まる。

※税率は最大55%(所得税45%と住民税10%)

たとえば、仮想通貨投資で4,000万円稼いだ場合、約半分の2,000万円を納税する必要があります。

あるいは、年間所得500万円の会社員が仮想通貨投資で3,500万円稼いだ場合も、合計所得の約半分2,000万円を納税する

仮想通貨でガッツリ稼いでも、税金が支払えずに破産するケースもあります。

大損しないためにも、仮想通貨投資の損益は専用の計算ソフト【CRYPTACT(クリプタクト)】を活用しましょう。複雑な損益計算から解放されて正確かつ迅速に処理できます。

業界No.1の利用者数と対応通貨数。ウォレットアドレスを入力するだけで、NFTやDeFi取引も自動識別してくれます。

\ 平均10秒で自動損益計算/

もちろん、【CRYPTACT(クリプタクト)】は優秀な損益計算ソフトですが、基本的な税金の仕組みを理解しておくことは重要です。

ここからは、仮想通貨初心者が知っておくべき、基本的な税金の仕組みや計算方法をご紹介します。

仮想通貨の所得にかかる税金の種類は「雑所得」

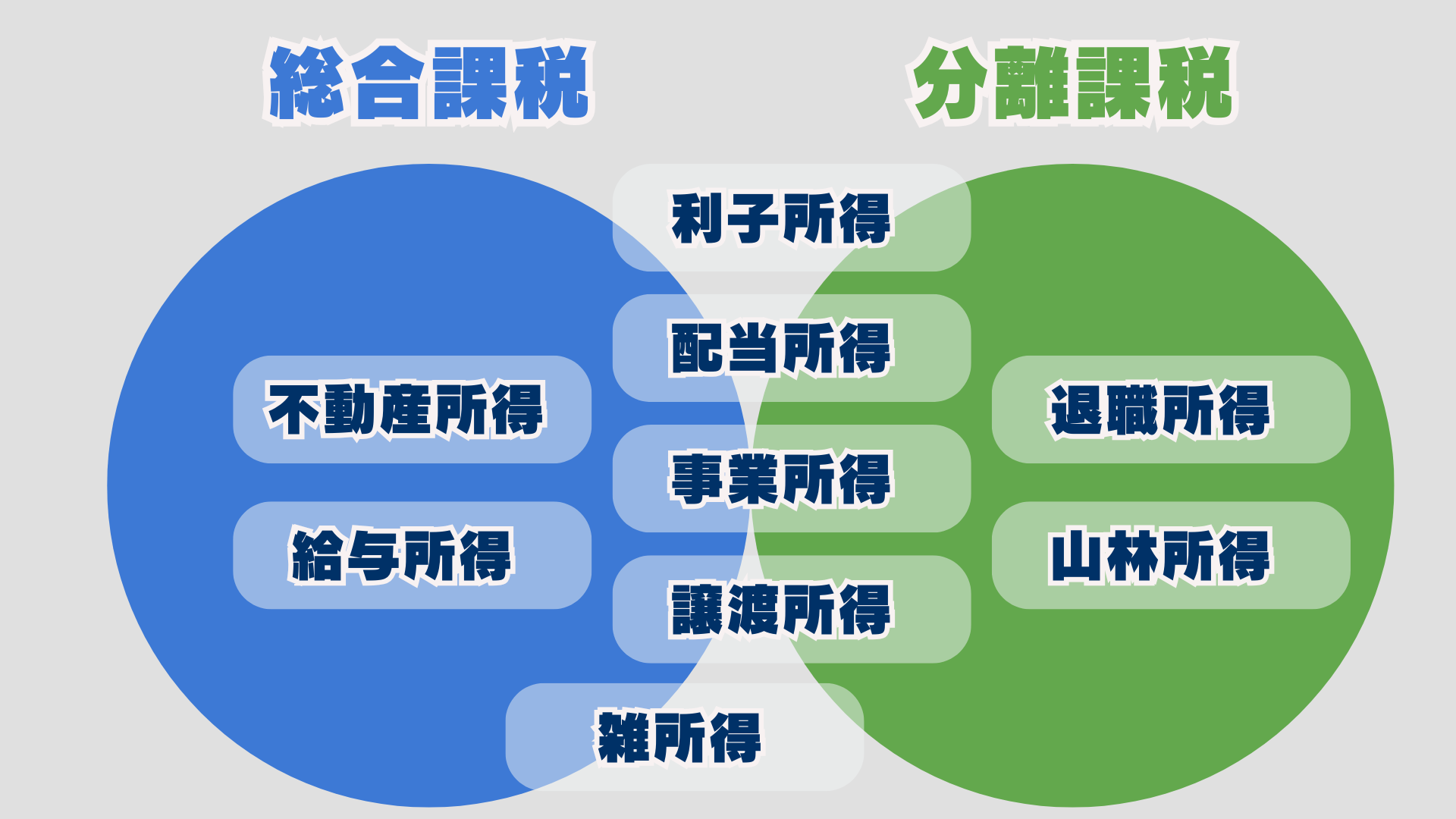

そもそもですが、所得の内容は下記のように10種類あります。

10種類の所得の課税方法

| 所得の種類 | 所得の内容 | 課税方法 |

|---|---|---|

| 利子所得 | 国外で支払われる預金等の利子などの所得 | 総合課税 |

| 特定公社債の利子などの所得 | 申告分離課税 | |

| 預貯金の利子などの所得 | 源泉分離課税 | |

| 配当所得 | 法人から受ける剰余金の配当、公募株式等証券投資信託の収益の分配などの所得 | 総合課税 |

| 上場株式等に係る配当等、公募株式等証券投資信託の収益の分配などで申告分離課税を選択(※)したものの所得 | 申告分離課税 | |

| 特定目的信託(私募のものに限る。)の社債的受益権の収益の分配などの所得 | 源泉分離課税 | |

| 不動産所得 | 土地や建物、船舶や航空機などの貸付けから生ずる所得 | 総合課税 |

| 事業所得 | 商業、工業や漁業、農業、自由職業などの自営業から生ずる所得 | 総合課税 |

| 事業規模で行う、株式等を譲渡したことによる所得や先物取引に係る所得 | 申告分離課税 | |

| 給与所得 | 俸給や給料、賃金、賞与、歳費などの所得 | 総合課税 |

| 退職所得 | 退職金、一時恩給、確定給付企業年金法及び確定拠出年金法による一時払の老齢給付金などの所得 | 申告分離課税 |

| 山林所得 | 所有期間が5年を超える山林(立木)を伐採して譲渡したことなどによる所得 | 申告分離課税 |

| 譲渡所得 | ゴルフ会員権や金地金、機械などを譲渡したことによる所得 | 総合課税 |

| 土地や建物、借地権、株式等を譲渡したことによる所得 | 申告分離課税 | |

| 一時所得 | 生命保険の一時金、賞金や懸賞当せん金などの所得 | 総合課税 |

| 保険・共済期間が5年以下の一定の一時払養老保険や一時払損害保の所得など | 源泉分離課税 | |

| 雑所得 | 国民年金、厚生年金、確定給付企業年金、確定拠出年金、恩給、一定の外国年金などの所得 | 総合課税 |

| 原稿料、講演料、シルバー人材センターやシェアリング・エコノミーなどの副収入による所得 | 総合課税 | |

| 生命保険の年金、暗号資産取引による所得など他の所得に当てはまらない所得 | 総合課税 | |

| 先物取引に係る所得 | 申告分離課税 |

参考;国税庁HP

仮想通貨投資の利益(所得)は「雑所得」となります。

事業として仮想通貨を保有している場合、一部「事業所得」として取り扱うこともあります。

とはいえ、事業レベルで仮想通貨を運用している人は少数派なので、仮想通貨の税金は「雑所得」で問題ないでしょう。

課税方法と所得分類

参考;国税庁HP

10種類の所得の課税方法は原則「総合課税」と「分離課税」の2種類。

ただし、所得の内容によっては「総合課税」と「分離課税」の「両方」に当てはまる所得もあります。

- 総合課税:継続的に所得になるもの

- 分離課税:突発的な所得で高額なもの

仮想通貨で発生した利益(所得)は「雑所得」の「総合課税」として納税しましょう!

仮想通貨取引で課税対象となるタイミング【4つ】

仮想通貨取引で課税対象となるタイミング(損益が発生するタイミング)は以下の通り。

- 仮想通貨を法定通貨へ売却したとき

- 仮想通貨で商品を購入したとき

- マイニング報酬がもらえたとき

- 仮想通貨同士を交換したとき ←ここ要注意

言うまでもなく利益に対して税金が発生します。

ちなみに、下記の思考パターンは仮想通貨同士を交換したときにありがちな誤解

この前に購入した仮想通貨Aが根上がりしたので、他の仮想通貨Bと交換!…日本円に現金化してないから税金なしだね(これ誤解)

じっさい、2018年の仮想通貨バブルのときに「仮想通貨同士を交換 」した人はたくさんいました。

ところが、銘柄交換によって利益発生することを知らず、数千万円の納税を課されて自己破産するケースが起こりました…。

仮想通貨バブルで大損した人のエピソードは下記記事で紹介しています。

仮想通貨投資を行う中、どのタイミングで利益が発生するか(利益に対して税金がかかるか)を把握しておくことはとても重要です。

ひとつずつ見ていきましょう。

①仮想通貨を法定通貨へ売却したとき

ビットコインやイーサなど仮想通貨を日本円などの法定通貨に換金した時点で損益が確定します。

計算方法と具体例は以下の通り。

課税所得(利益or損失) = [売却価額] − [仮装通貨1単位あたりの取得価額 × 数量]

- 400万円で購入したビットコインを410万円で売却 → 10万円の利益

- 400万円で購入したビットコインを390万円で売却 → 10万円の損失

この10万円の所得(利益)に対して税金がかかります。なお、年間20万円以上の利益が出た場合は確定申告が必要となります。

仮想通貨を売却しないで保有している状態(含み益の状態)では利益(所得)は発生しません。

②仮想通貨で商品を購入したとき

それほど多いケースではありませんが、商品やサービスの購入に仮想通貨を使用した場合も課税対象となります。

計算方法と具体例は以下の通り。

課税所得 = [購入商品・サービスの価格] − [仮装通貨1単位あたりの取得価額] × [数量]

- 取得時:1BTCを10万円で購入

- 使用時:1BTCが30万円の時にパソコンを購入

- 計算結果:30万円 – 10万円 = 20万円(利益)の課税所得が発生

つまり、支払いに使う仮想通貨の購入価格よりも、支払い時の時価の方が高額な場合、その差額が所得(利益)になります。

取引記録は必ず保管しておきましょう。不明な取引パターンについては、税務署や税理士に確認することをおすすめします。

③マイニング報酬がもらえたとき

マイニングで報酬(仮想通貨)を受け取った場合、課税対象となります。マイニングに関する課税は、以下2つのタイミングで発生します。

- マイニング報酬を受け取った時点

- 受け取った仮想通貨を売却・使用した時点

課税所得額 = 収入金額 − 必要経費

- マイニング報酬:35万円

- 年間電気代:25万円

- 計算結果:35万円 − 25万円 =10万円 (利益)の課税所得が発生

なお、マイニングをザックリ説明すると以下と通りです。

マイニングとは

・取引データをブロックチェーンに保存する作業を行い、その作業報酬として仮想通貨がもらえる仕組み

・銀行では取引データを銀行職員が確認するけれども、仮想通貨ではこの確認作業をパソコンで行う

ちなみに、初心者の方は取引所での売買から始めることをおすすめします。マイニングは専門的な知識と設備が必要となるため慎重に検討する必要があります。

マイニングについては、なんとなくイメージできればOKです。

④仮想通貨同士を交換したとき

特に注意が必要なポイントです。

仮想通貨同士の交換(例:ビットコインからイーサリアムへの交換)でも課税対象となります。

課税所得 = [購入する仮想通貨の時価] − [交換する仮想通貨の取得価額所得]

- ビットコインを購入:50万円

- ビットコインが急騰:(50万円が100万円の2倍になる)

- ビットコイン(50万円分)とイーサ(50万円分)と交換

- 計算結果:100万円 − 50万円 = 50万円の課税対象

上記は少しイメージしにくいかもですが、税務署では仮想通貨の交換を以下のように「2段階取引が行われた」と考えます。

- ビットコイン(50万円が100万円の2倍になる)を日本円に換金(売却)

- その日本円(50万円の利益が発生したもの)でイーサを購入

なので、「日本円にしていないから大丈夫」は危険な考え方です。確定申告で困らないように交換時の価格はメモしましょう。

以上、仮想通貨で損益が発生する4つのタイミングでした。

仮想通貨には上記以外の「取引パターン」もあリます。

確定申告の際にその「取引パターン」が課税対象になるかどうか税務署の窓口や税理士などの専門家に確認しましょう。

仮想通貨の利益確定や現金化する方法は下記記事を参考にして下さい。

仮想通貨の所得(利益)を計算する方法

- 【2種類の計算方法】「総平均法」と「移動平均法」

- 具体的なシュミレーション

- 仮想通貨投資の損失は他の利益と相殺できない

ここからは仮想通貨の所得金額の計算方法を解説します。

また、仮想通貨投資の「損益相殺のルール」もチェックしておきましょう。

かなり複雑な計算になりそう…

もちろん、計算方法を暗記する必要はありません。

なので、仮想通貨の税金計算の考え方を理解したら、迷わず【CRYPTACT(クリプタクト)】でサクッと自動計算をしましょう。

業界No.1の利用者数と対応通貨数。税理士も信頼するサービスで確定申告の不安も解消。NFTやDeFi取引も自動識別してくれます。

\ 平均10秒で自動損益計算/

複雑な計算に人生の貴重な時間を使うのは辞めましょう。ツールに出来ることはツールに任せましょう。

【2種類の計算方法】「総平均法」と「移動平均法」

仮想通貨を購入した時に行う計算方法は下記の2つです。

- 移動平均法

- 総平均法

それぞれの計算方法をザックリ説明すると下記の通り。

- その都度計算

購入の度に取得単価を算出し計算 - 購入ごとに「購入金額」と「数量」の合計金額で価格を計算する方法。

- 購入ごとに購入単価を計算してリアルタイムの購入価格を把握。

- 1年間に何百回も取引を行う投資家には細かい計算が必要なので面倒。

- まとめて計算

年内の購入金額を購入数量で割り算 - 「年内に購入した仮想通貨の価格」の合計金額で価格を計算する方法。

- 売却しない保有中の仮想通貨も購入時の価格が合計金額に反映。

- 計算は楽だが、大雑把な計算方法なので税金を多く支払うリスクあり。

言葉だけではイメージしにくいので具体的な数字でシュミレーションしてみましょう。

具体的なシュミレーション

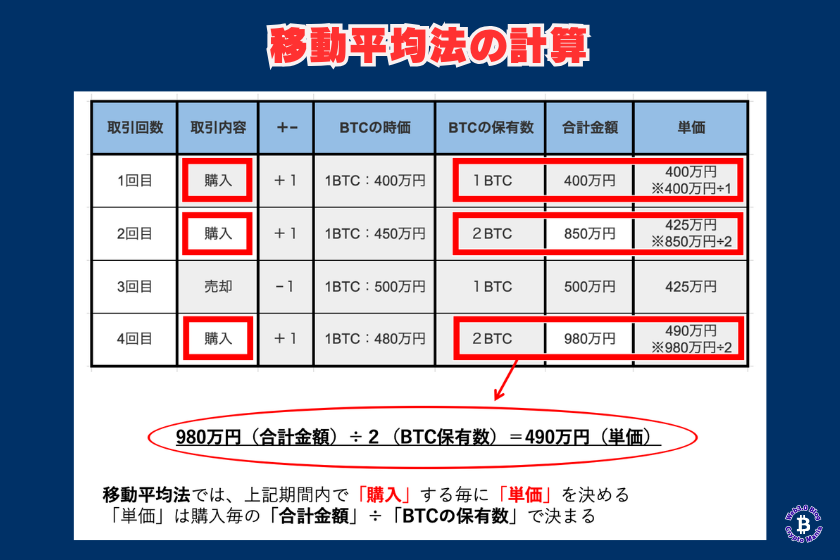

ここでは「移動平均法」と「総平均法」を具体的な数字でシュミレーションします。

便宜上、1年間に4回取引を行ったと仮定しますね。

- 取引(1回目):1BTCを購入(1BTC=時価400万円)で、1BTC合計金額:400万円(単価400万円)

- 取引(2回目):1BTCを購入(1BTC=時価450万円)で、2BTC合計金額:850万円(単価425万円)

- 取引(3回目):1BTCを売却(1BTC=時価500万円)で、1BTC合計金額:500万円(単価425万円)

- 取引(4回目):1BTCを購入(1BTC=時価480万円)で、2BTC合計金額:980万円(単価490万円)

移動平均法の場合、仮想通貨の単価は、下記のように仮想通貨を購入する度に計算する

- 取引(1回目)購入 → 単価:400万円 = 400万円 ÷ 1(BTC保有数)

- 取引(2回目)購入 → 単価:425万円 = 850万円 ÷ 2(BTC保有数)

- 取引(3回目)売却 → 単価:425万円 ※取引(2回目)の購入までに計算された425万円が単価となる

- 取引(4回目)購入 → 単価:490万円 = 980万円 ÷ 2(BTC保有数)

所得金額は75万円です。

※75万円=500万円(1BTC=時価500万円)−425万円(425万円 ×1BTC)

- 取引(1回目):1BTCを購入(1BTC=時価400万円)で、1BTC合計金額:400万円(単価443万円)

- 取引(2回目):1BTCを購入(1BTC=時価450万円)で、2BTC合計金額:850万円(単価443万円)

- 取引(3回目):1BTCを売却(1BTC=時価500万円)で、1BTC合計金額:500万円(単価443万円)

- 取引(4回目):1BTCを購入(1BTC=時価480万円)で、2BTC合計金額:980万円(単価443万円)

移動平均法の場合、仮想通貨の単価は、下記のように仮想通貨を購入する度に計算する。

- 取引(1回目)購入 → 単価:443万円 = 1,330万円 ÷ 3(購入数量)

- 取引(2回目)購入 → 単価:443万円 = 1,330万円 ÷ 3(購入数量)

- 取引(3回目)売却 → 単価:443万円 = 1,330万円 ÷ 3(購入数量)

- 取引(4回目)購入 → 単価:443万円 = 1,330万円 ÷ 3(購入数量)

所得金額は57万円です。

※57万円=500万円(1BTC=時価500万円)−443万円(443万円 ×1BTC)

- 移動平均法:75万円=500万円(1BTC=時価500万円)−425万円(425万円 ×1BTC)

- 総平均法:57万円=500万円(1BTC=時価500万円)−443万円(443万円 ×1BTC)

計算方法が異なるだけで利益額が18万円分(75万円−57万円)変わります。

税務署への届け出どちらの計算方法でもOKです。

悩む人この計算、私にはむずかしすぎる…

大丈夫、安心して下さい。

大事なのは計算方法や考え方を理解すること。自分で計算機を使って計算するのは時間の無駄です。

仮想通貨の税金計算の考え方を理解したら、迷わず【CRYPTACT(クリプタクト)】でサクッと自動計算をしましょう。

ウォレットアドレスを入力するだけで確定申告に必要な計算を一瞬で終わらせます。

業界No.1の利用者数と対応通貨数。税理士も信頼するサービスで確定申告の不安も解消。NFTやDeFi取引も自動識別してくれます。

\ 平均10秒で自動損益計算/

最後に、仮想通貨投資における損益計算について解説しますね。

仮想通貨投資の損失は他の利益と相殺できない

仮想通貨投資で損失が出てしまった場合の税金の取り扱いについて、分かりやすく解説します。

結論、仮想通貨取引で生じた損失は、事業所得や不動産所得など他の種類の所得と相殺できません。たとえば、下記の通りです。

ビットコインで50万円の損失が出た場合、会社の給料(給与所得)や不動産収入(不動産所得)など他の所得から差し引くことはできません。

一方、仮想通貨取引同士、同じ年に発生した損益については相殺可能です。

- 2020年01月:ビットコインで50万円の利益

- 2020年04月:イーサで30万円の損失

- 2020年10月:リップルで30万円の利益

上記のように同じ年の場合は相殺可能なので、2020年分の仮装通貨取引については50万円の利益として計算されます。

ただし、仮想通貨取引同士であっても、年をまたぐ損失は相殺不可となります。

- 2021年01月:リップルで30万円の利益

- 2021年12月:イーサで100万円の損失

- 2022年01月:ビットコインで40万円の利益

- 2022年10月:ビットコインで40万円の利益

上記のように年をまたいでいる場合、2021年分の80万円分の損失は、2022年分の80万円の利益と相殺できません。

ちなみに、株式投資やFX投資の損益は3年間の繰越し控除が可能なので注意が必要です(詳細のルールは要確認)。

仮想通貨取引の税金計算には独特のルールがあります。確定申告では取引記録をしっかりと管理しておくことをおすすめします。

とはいえ、取引ごとに記録するのは面倒ですし手計算だとミスが発生します。

手間を省いてミスをなくすためにも、【CRYPTACT(クリプタクト)】でサクッと自動計算をしましょう。

年間取引件数50件まで無料で、税理士も信頼するサービスで確定申告の不安も解消。NFTやDeFi取引も自動識別してくれます。

\ 平均10秒で自動損益計算/

サクッと計算をして時間を有効活用しましょう。

確定申告をしなかった場合のペナルティ

期限までに正しい金額を確定申告しなかった場合、追徴課税というペナルティを受けます。

ペナルティは下記の通り。

- 延滞税

- 加算税(3パターン)

概要は以下の通り。

- 延滞勢:税金の支払いが遅れた場合に発生する追加料金

レンタルDVDの返却期限を守れなかったときに支払う延滞料金のようなものですね。

- 過少申告加算税:申告漏れに対する軽いペナルティ

- 無申告加算税:より重い追加負担

- 重加算税:最も厳しい罰則

もともと課税された税金に上乗せされ、加算税率は最大20%です。

つまり、延滞勢も加算税も本来納めるべき税金に+α加えたもの。

正直に、正確に、期限内に申告することが最大の対策です。

【会社員の場合】仮想通貨副業の税金シミュレーション

ここでは、典型的なサラリーマンを例に仮想通貨の税金についてわかりやすく解説します。

- 年齢:30代前半

- 職業:一般会社員

- 本業年収:400万円

- 副業:仮想通貨投資

- 本病年収:400万円

給与所得控除:約124万円

社会保険料控除:約61万円

基礎控除:48万円

所得(課税対象額):約167万円 - 副業年収:???

会社員が副業で仮想通貨投資してるのをイメージしましょう。

2パターンの税金シナリオ

- 所得の内訳

本業所得:167万円

仮想通貨利益:30万円

総所得:197万円 - 税金計算

適用税率:20%

概算税額:約39万4,000円

- 所得の内訳

本業所得:167万円

仮想通貨利益:4,000万円

総所得:4,167万円 - 税金計算

適用税率:55%

概算税額:約2,291万円

仮想通貨で大儲けしても半分以上が税金で引かれます…!参考までに、年数と税率の関係は次にご紹介します。

年収(課税所得)と税率

年収と課税所得の概算

参考:国税庁HP

「年収」と「所得」をゴッチャにしないようにしましょう。税金は「年収」ではなく「所得」の数字に課せられます。

課税所得と税率

この税率は「超過累進税率方式(ちょうかるいしんぜいりつほうしき)」で、所得に比例して課される税金も大きくなる仕組みです。

所得が4,000万円以上になると、最大で55%の税率になります。少しでも税金を減らす方法を知りたい方は下記記事をご覧下さい。

仮想通貨取引で必要な確定申告とは

確定申告とは、1年間(1月1日〜12月31日)の所得金額と税額を計算し、税務署に申告して税金を納める重要な手続きです。

会社員の特殊事情:多くの会社員は、勤務先が年末調整を行うため、確定申告に馴染みがありません。しかし、仮想通貨投資の場合は状況が異なります。

- 会社員で仮想通貨投資の利益が20万円以上

- 専業主婦や学生で仮想通貨投資の利益が48万円以上

- 会社員でも年収が2,000万円以上

以上のいずれかに該当する場合、確定申告が必要となります。

- 申告期間:毎年2月16日〜3月15日

- 提出先:税務署(最寄り)

仮想通貨の雑所得に対する確定申告は、従来の給与所得とは異なる複雑な手続きが必要です。

確定申告にかんしては下記記事をご覧下さい。

よくある質問

- 少ない利益なら無申告でもバレない!?

-

バレます。

「仮想通貨は匿名性が高いから自分は大丈夫」と安心してはいけません。

国税庁は取引所に対しユーザーの取引履歴が照会できます。無申告はバレないという考えはNG。しっかりと確定申告を行いましょう。

詳しい内容を知りたい人は下記記事を参考にして下さい。

あわせて読みたい【バレないは嘘】仮想通貨の税金未払い放置で起こること【対策あり】 上記のような質問に答えます。 この記事の内容 仮想通貨の税金未納はバレます【年間20万円以上の利益】 仮想通貨の利益は少額なら確定申告しなくてOK… - 会社員で仮想通貨投資の副業がバレたら違法になるの?

-

仮想通貨投資は資産運用なので「副業」ではないですが、バレると面倒です。

そもそも、日本国憲法では副業は禁止されていません。

安倍政権の「働き方改革」で副業解禁がすすんで約53%の企業が副業を認めています。

ただし、会社員は就業規則など会社のルールに従う必要があります。

副業禁止の会社で働きたくない場合は、転職するか会社にバレないように副業をするかの選択肢があります。

- 会社にバレずに副業をする方法は?

-

会社に副業をバレないようにするには、以下の3点に注意しましょう

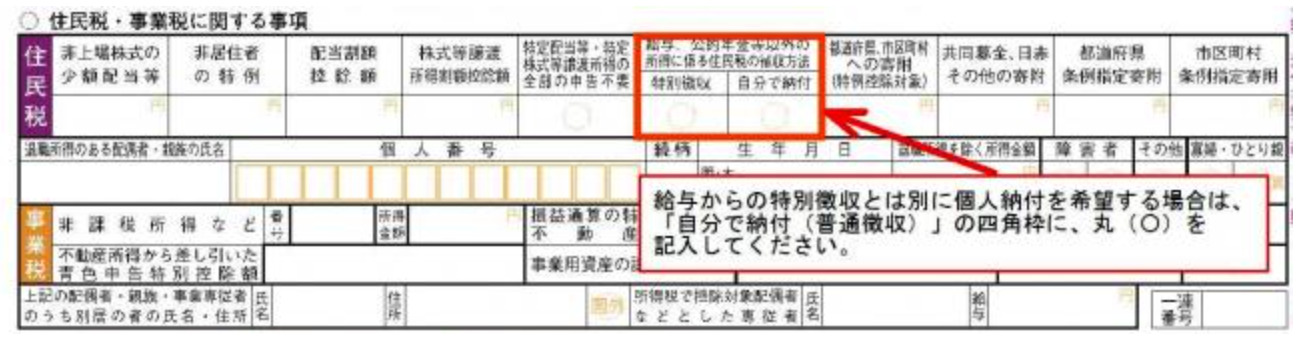

副業バレしないための注意点- 住民税の納税方法を「普通徴収」にする

- 同僚に副業のことを話さない

- ネット上で顔出しや名前出しをしない

特に大切なのは住民税の納税方法です。

前提として住民税の2種類の支払い方法をチェックしておきましょう。

・特別徴収:会社があなたの給料から住民税を天引きして、市町村に納める方法

・普通聴取:市町村から送られてくる納税通知書に従って、自分で納付する方法名前がややこしいですが、自分で「普通に」支払うと覚えておけばOK。

「特別徴収」だと、副業による収入増加が会社に知られる可能性があります。服業を隠したい場合は、必ず「普通徴収」を選択しましょう。

「普通徴収」にしたい場合、確定申告の際に上記のように住民税の徴収方法の選択欄で「自分で納付」にチェックします。

確定申告後の6月に納付書が自宅に届きます。住民税は一括、または4回に分けて納付します。

住民税はスマホや公共料金のように金融機関やコンビニなどで納付可能ですよ。

- 仮想通貨投資の確定申告で認められる必要経費は?

-

たとえば、下記内容は経費になりやすいです。

仮想通貨取引の軽費- 仮想通貨を取得するのに要した費用

- 仮想通貨にかんする書籍や情報商材

- 仮想通貨のセミナー参加費や交通費

- パソコンやスマホ本体の購入費用

- ネット回線にかかる費用

「業務に関連」「客観的な証拠」「常識の範囲内」の3拍子がそろっていれば大丈夫かと。

- NFT取引をしても確定申告が必要?

-

NFTも仮想通貨と同様に利益確定をしたら雑所得としての申告が必要です

NFTを日本円に現金化する手順- NFTを売却して仮想通貨ETHに両替する

- 仮想通貨ETHを仮想通貨取引所に送金する

- 仮想通貨取引所で仮想通貨ETHを日本円に換金する

- 仮想通貨取引所から指定の銀行口座に送金する

NFTを日本円に現金化したい場合は下記の手順が必要です。

NFTを現金化したときの利益が年間20万円以上ある場合、仮想通貨の確定申告と同様の手続きを踏みましょう。

そもそもNFTって何?という人がいたら下記記事を参考にして下さい。

あわせて読みたい【OpenSea】NFT作品の買い方を4ステップで解説【初心者向け】 上記のような質問に答えます。 本記事の内容 ステップ0:NFTの作品を買うまでの準備(前提) ステップ1:OpenSeaで買いたいNFT作品の画面を開… - 「確定申告」をしないで放置したらどうなるの?

-

無申告がバレたらペナルティとして多めの課税が追加で求められます

確定申告や住民税の申告を忘れると、思わぬトラブルに巻き込まれる可能性があります。無申告がバレた場合、ペナルティとして追加の課税が求められることがあるので注意しましょう。

具体的には、以下のようなリスクがあります

無申告のペナルティ- 追加の課税:本来の税金に加えて、15%の「無申告加算税」が課される

- 税務調査のリスク:詳細な調査を受ける可能性が高くなる

- 長期間の調査対象:最大7年分まで遡って調査される可能性がある

- 延滞税の発生:申告期限を過ぎると延滞税が課される場合がある

たしかに、申告は面倒ですが適切に行うことで不要なペナルティを避けられ。また、税金が還付される可能性もあります。

申告方法や期限について不安がある場合は、税務署や市区町村の窓口に相談しましょう

インターネットを利用した電子申告システム(e-Tax)も便利です。

まとめ

本記事をおさらいしますと下記の通り。

仮想通貨投資の利益にかかる税率は最大55%です。

仮想通貨は大きな利益が一瞬で得られる場合もありますが、税金の知識が乏しいために、税金が支払えずに破産するケースもあります。

たとえば、典型的なサラリーマンである会社員のAさんが、仮想通貨投資で4,000万円稼いだ場合、約半分の2,200万円を納税する必要があります。

- 年齢:30代前半

- 職業:一般会社員

- 本業年収:400万円

- 副業:仮想通貨投資

- 本病年収:400万円

給与所得控除:約124万円

社会保険料控除:約61万円

基礎控除:48万円

所得(課税対象額):約167万円 - 副業年収:???

- 所得の内訳

本業所得:167万円

仮想通貨利益:4,000万円

総所得:4,167万円 - 税金計算

適用税率:55%

概算税額:約2,291万円

「年収」と「所得」をゴッチャにしないようにしましょう。税金は「年収」ではなく「所得」の数字に課せられます。

課税所得と税率

仮想通貨所得の計算方法は複雑で、すが基本的な考え方を理解すればOKです、

あとは、損益計算ツールを使えば問題ありません。

仮想通貨の損益計算は自動計算ツール【CRYPTACT(クリプタクト)】がおすすめ。複雑な損益計算から解放されて正確かつ迅速に処理できます。

業界No.1の利用者数と対応通貨数。ウォレットアドレスを入力するだけで、NFTやDeFi取引も自動識別してくれます。

\ 平均10秒で自動損益計算/

なお、仮想通貨所得の住民税については下記記事を参考にしてください。

以上、仮想通貨投資の所得や課税の種類についてマルっと解説しました。

仮想通貨の利益は「雑所得」の「総合課税」となります。

仮想通貨の利益計算は計算ソフト【CRYPTACT(クリプタクト)】に任せて、開いた時間を有効に使って行きましょう。

最後までブログを読んでいただきありがとうございました!